La taxe annuelle sur les bateaux à usage personnel

Vous rêvez de prendre le large à bord de votre propre bateau, mais la complexité de la fiscalité maritime vous freine dans votre élan ? Ne vous inquiétez pas, vous n’êtes pas seul dans cette situation. Que vous soyez un plaisancier du dimanche ou un propriétaire de yacht expérimenté, comprendre les taxes et les abattements liés à votre embarcation peut rapidement devenir un casse-tête.

Mais rassurez-vous, nous sommes là pour vous aider à y voir plus clair. Dans cet article, notre équipe d’experts en financement maritime vous propose un guide complet et accessible pour démystifier la fiscalité des bateaux. Nous aborderons en détail les différentes taxes applicables, les possibilités d’exonération, et vous donnerons des astuces pratiques pour optimiser votre situation fiscale.

Avec nos conseils, vous pourrez enfin naviguer sereinement, en toute légalité, sans vous soucier des tracas administratifs. Alors, prêt à larguer les amarres ? Suivez-nous dans cette aventure fiscale, et découvrez comment CGI Finance peut devenir votre allié indispensable sur les flots de la réglementation maritime.

La fin de la taxe DAFN

La taxe DAFN (Droit Annuel de Francisation et de Navigation), rebaptisée TAEMP (Taxe Annuelle sur les Embarcations Maritimes de Plaisance) en 2022, a longtemps constitué un impôt annuel obligatoire pour les propriétaires de bateaux et jet-skis en France. Cette taxe, calculée en fonction de la longueur de la coque et de la puissance administrative du moteur, était perçue par la Direction Générale des Finances Publiques (DGFiP).

Cependant, des changements significatifs ont été apportés à ce système fiscal. Le financement des instances maritimes, auparavant assuré par cette taxe, a dû être repensé. Nous allons ici aborder ces modifications et leur impact sur les propriétaires de bateaux et de jet-skis.

Gufip : un outil pour gérer sa fiscalité bateau

Pour gérer efficacement votre fiscalité bateau, Gufip ou le Guichet Unique de Fiscalité de la Plaisance est votre meilleur allié. Créé en 2022, Gufip est une plateforme en ligne qui centralise toutes les démarches fiscales liées à la plaisance. Grâce à cet outil, vous pouvez :

- Accéder à vos références fiscales

- Vérifier l’état de vos paiements pour la taxe annuelle sur les engins maritimes.

Gufip offre une solution simplifiée et moderne pour toutes vos obligations fiscales liées à la propriété d’un bateau. Il est accessible via l’adresse gufip-info@mer.gouv.fr ou par téléphone au 02 90 63 03 45.

L’abattement fiscal pour vétusté

L’abattement fiscal pour vétusté a longtemps été un atout pour les propriétaires de bateaux âgés. Il s’agit d’une réduction sur la taxe de francisation, calculée en fonction de l’âge du navire. Cet abattement est progressif et lié à l’âge de la coque et du moteur du bateau.

- Pour les bateaux de 11 à 21 ans, l’abattement est de 33%.

- Pour les bateaux de 21 à 26 ans, l’abattement est de 55%.

- Pour les bateaux de plus de 26 ans, l’abattement atteint 80%.

Cependant, il est crucial de noter que cet abattement ne concerne pas les bateaux dont la puissance du moteur est égale ou supérieure à 100 CV. En outre, les bateaux construits avant le 1er janvier 2008 bénéficient d’un abattement, dont le montant est déterminé en fonction de leur date de construction.

Cependant, des réformes récentes ont modifié les conditions d’application de cet abattement. Par exemple, depuis 2019, les bateaux de moins de 11 ans au 1er janvier 2019 ne peuvent plus bénéficier de cet abattement.

LE CADRE JURIDIQUE ET FISCAL

Vous envisagez de devenir propriétaire d’un bateau grâce à la location avec option d’achat (LOA) ? C’est une excellente idée ! Mais avant de vous lancer, il est important de bien comprendre les aspects juridiques et fiscaux de ce type de contrat.

Tout d’abord, sachez que la LOA est un contrat de financement conclu entre vous, le locataire, et un bailleur, pour une durée déterminée. Ce contrat est assorti d’une promesse unilatérale de vente à l’échéance, appelée option d’achat, dont le montant est défini dès la souscription. Concrètement, l’opération se décompose en deux parties : une prestation de service soumise à la TVA, puis une vente si vous décidez de lever l’option d’achat.

Mais attention, pour bénéficier de la LOA, votre embarcation doit répondre à certains critères :

- Être homologuée pour naviguer au large

- Disposer d’équipements de sécurité aux normes

- Appartenir aux catégories de conception A, B ou C selon les normes CE, qui permettent de quitter les eaux territoriales situées à 12 miles nautiques des côtes

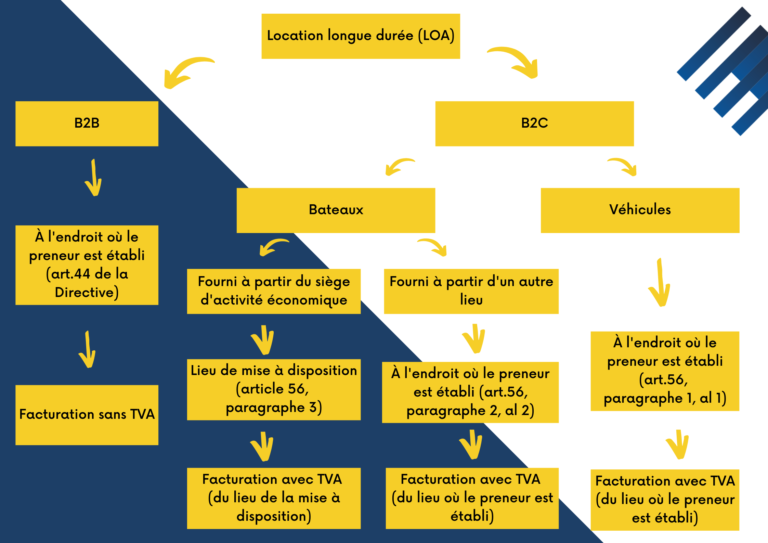

En ce qui concerne la fiscalité, la TVA sur les LOA et les crédits pour les bateaux de plaisance est due à l’endroit où le bien est mis à disposition effective du preneur, à condition que le prestataire y dispose de son siège économique ou d’un établissement stable. Si ce n’est pas le cas, c’est le lieu de résidence du preneur qui s’applique.

Enfin, si vous êtes assujetti à la TVA, la taxe sera exigible dans votre pays d’établissement et le paiement s’effectuera par voie d’auto-liquidation, à condition que le prestataire ne soit pas établi dans le même État membre que vous.

Chez CGI Finance, nous sommes là pour vous accompagner dans toutes les étapes de votre projet d’acquisition de bateau en LOA. N’hésitez pas à faire appel à notre expertise pour vous guider dans ces aspects juridiques et fiscaux parfois complexes. Ensemble, nous trouverons la solution de financement la plus adaptée à vos besoins et à votre budget.

Schématiquement, ce qui précède se présente comme suit :

Conformément à la possibilité offerte par le a) de l’article 59 bis la directive du Conseil 2006/112/CE du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée, il est admis que ces prestations de services ne sont pas soumises à la TVA en France lorsqu’elles sont effectivement utilisées ou exploitées hors de l’Union européenne, cette caractérisation résultant du fait qu’elles sont matériellement exécutées hors de l’Union européenne.

La Directive précitée a bien été transposée en droit français par l’intermédiaire de la doctrine administrative, BOI-TVA-CHAMP-20-50-30 n° 40 dans sa nouvelle version mise à jour le 4/12/2020.

En effet, en France, sur base de la législation actuelle seule l’utilisation effective du bateau dans les eaux territoriales communautaires est susceptible d’être taxée, dès lors qu’elle est fondée sur des éléments factuels vérifiables.

Calcul de la taxe de francisation 2025 pour un bateau de plaisance

Pour calculer la taxe de francisation d’un bateau de plaisance en 2025, il faut prendre en compte les deux éléments principaux : la longueur de la coque et la puissance administrative des moteurs.

Longueur de la coque : Comme mentionné précédemment, un bateau de plaisance doit avoir une longueur de coque égale ou supérieure à 7 mètres pour être éligible à cette taxe.

Puissance administrative des moteurs : La taxe varie également en fonction de la puissance fiscale du moteur, exprimée en Chevaux fiscaux (CV). Pour les moteurs dont la puissance est inférieure à 90 kW, aucune taxe n’est due. Au-delà de ce seuil, la taxation s’opère en deux tranches.

Il est également à noter que pour les bateaux motorisés avec plusieurs moteurs, la taxe est calculée sur la somme des puissances des moteurs. Par exemple, un bateau doté de deux in-bord de 14 CV sera taxé sur une puissance de 28 CV.

Selon la taille

La taille du bateau est un facteur clé dans le calcul de la taxe de francisation. Pour être éligible à cette taxe, le navire doit répondre à certains critères de taille. Un bateau de plaisance doit avoir une longueur de coque égale ou supérieure à 7 mètres. Cependant, si la longueur de coque est inférieure à 7 mètres, le navire peut tout de même être taxable si sa motorisation est égale ou supérieure à 22 chevaux fiscaux.

La longueur de coque est définie par la norme NF EN ISO 8666-2002 et elle figure sur la déclaration écrite de conformité (DEC) des navires marqués “CE”. Pour les yachts, c’est-à-dire les bateaux de plaisance dont la longueur de coque dépasse 30 mètres, une taxe spécifique est appliquée.

Selon la puissance du moteur

La puissance du moteur joue un rôle déterminant dans le calcul de la taxe de francisation. En effet, le barème de taxation varie en fonction de la puissance fiscale du moteur, exprimée en Chevaux fiscaux (CV).

Pour les moteurs dont la puissance est inférieure à 90 kW, aucune taxe n’est due. Au-delà de ce seuil, la taxation s’opère en deux tranches :

- De 90 kW à 159 kW : la taxe est de 3 € par kW ou fraction de kW, à partir du premier kW ;

- À partir de 160 kW : la taxation passe à 4 € par kW ou fraction de kW, également à partir du premier kW.

Veuillez noter que ces montants sont appliqués par moteur. Ainsi, en cas de bimotorisation, la taxe est doublée.

FAQ :

Quelle taxe pour une navigation en eaux intérieures ?

La navigation en eaux intérieures, c’est-à-dire sur les fleuves, canaux et lacs, est soumise à une taxe spécifique. Pour être exonéré de cette taxe, vous devez être à jour de votre Droit Annuel de Francisation et de Navigation (DAFN) et effectuer une demande de radiation auprès du bureau des affaires maritimes de votre port d’attache.

Les critères de taxation sont similaires à ceux de la taxe de francisation, c’est-à-dire la longueur de la coque du bateau et la puissance administrative du moteur en chevaux fiscaux.

Néanmoins, il convient de noter que certaines embarcations peuvent bénéficier d’exonérations. Par exemple, les bateaux propulsés exclusivement à l’énergie humaine, comme les canoës ou les kayaks, ne sont pas soumis à cette taxe.

Comment calculer la taxe de francisation ?

Pour calculer la taxe de francisation, il faut tenir compte des chevaux fiscaux du moteur et de la longueur de coque du bateau.

- Il faut d’abord identifier la puissance administrative du moteur en chevaux fiscaux. Pour chaque tranche de puissance, un tarif spécifique s’applique. Par exemple, pour un moteur de 6 à 8 CV, le tarif est de 14€ par CV.

- Ensuite, il faut mesurer la longueur de coque du navire, qui doit être au minimum de 7m pour être éligible à cette taxe. Un tarif unique par mètre de coque est appliqué.

Pour les bateaux avec plusieurs moteurs, la taxe est calculée sur la somme des puissances des moteurs. Enfin, certains abattements pour vétusté peuvent être appliqués en fonction de l’âge du navire.

Qu’est-ce que la taxe DAFN ?

La taxe DAFN, acronyme pour Droit Annuel de Francisation et de Navigation, est une taxe annuelle qui s’applique aux propriétaires de navires de plaisance ou de sport sous pavillon français. Cette taxe, rebaptisée TAEMP (Taxe Annuelle sur les Embarcations Maritimes de Plaisance) depuis 2022, est perçue par la Direction Générale des Finances Publiques (DGFiP).

Elle concerne les navires de 7 mètres et plus ou d’une longueur de coque inférieure à 7 mètres doté d’une motorisation égale ou supérieure à 22 chevaux administratifs. Sa valeur est calculée en fonction de la longueur de coque et de la puissance administrative des moteurs.

Il est à noter que cette taxe est due par tout propriétaire, au 1er janvier de l’année de taxation.

Quel est la taxe de francisation pour les jet ski ?

La taxe de francisation pour les jet ski, également appelée TAEMUP (Taxe Annuelle sur les Engins Maritimes à Usage Personnel) depuis 2022, est déterminée en fonction de la puissance de l’engin. Les jet-skis dont la puissance réelle est inférieure à 90 kW ne sont pas taxables.

Pour les jet-skis dont la puissance se situe entre 90 kW et 159 kW, la taxe est de 3 € par kW ou fraction de kW, dès le premier kW. Pour ceux dont la puissance est à partir de 160 kW, le tarif est de 4 € par kW ou fraction de kW, dès le premier kW.

Recherches associées :

- Immatriculation bateau

- Le permis bateau 2025

- L’acte de vente bateau : enregistre votre navire

- Le permis voilier : naviguez en toute sérénité

- Hivernage bateau : tout savoir

- Carte de circulation bateau : la carte grise du plaisancier

- Le timbre fiscal bateau : l’indispensable du permis

- Quitus fiscal bateau : tout ce que vous devez savoir